En visitant notre site, vous acceptez notre politique de confidentialité concernant les cookies, les statistiques de suivi, etc.

Selon la norme pour les factures électroniques

(Factur-X) intégrant un format XML

La plateforme PDP de réception contrôle et valide chaque document

Automatisation de l'envoi des factures électroniques auprès de la DGFIP

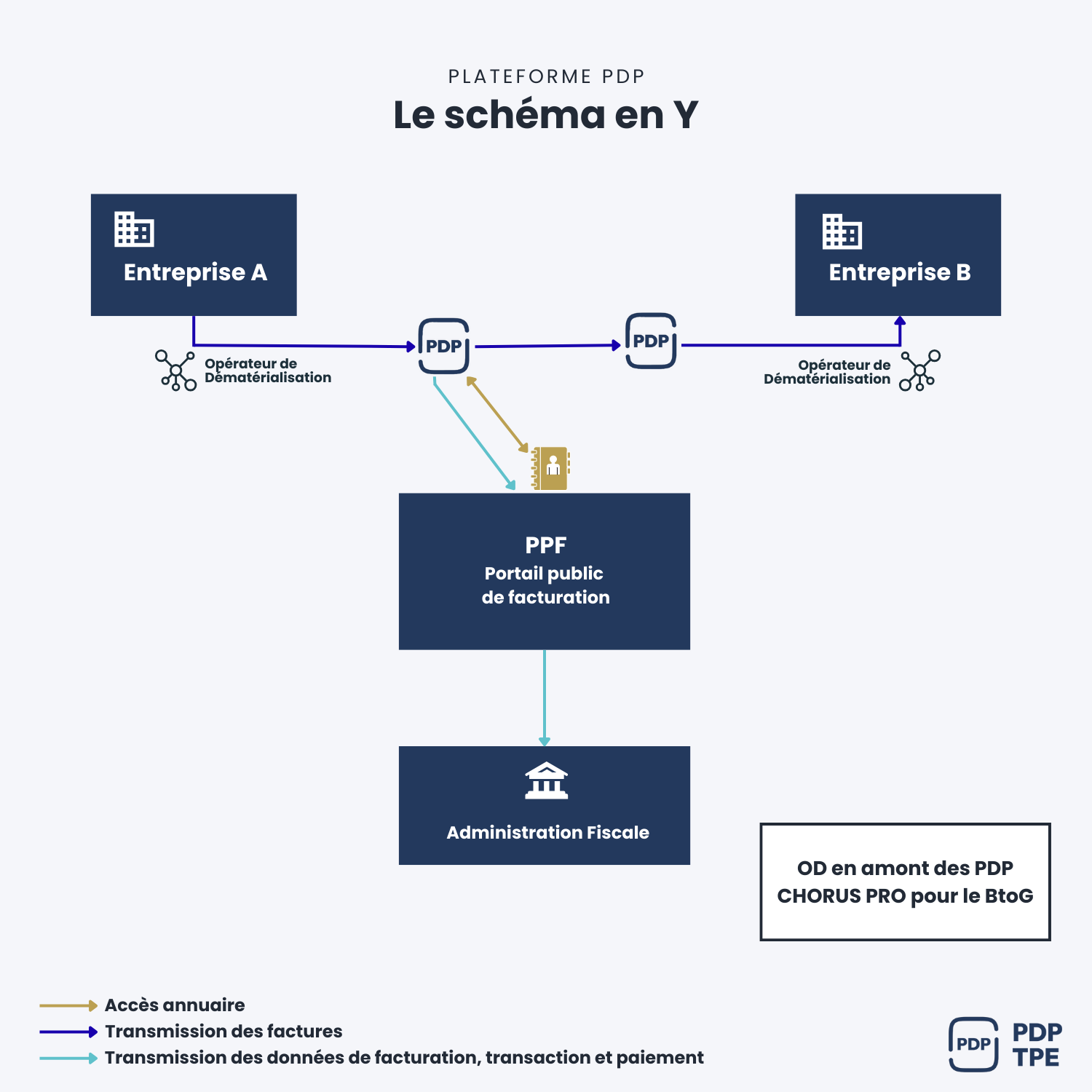

Une plateforme PDP destinée aux TPE est une solution agréée par l’administration fiscale, dont la mission première est de traiter les factures électroniques émises par l’entreprise dans le cadre des échanges interentreprises. Cette immatriculation, délivrée par la DGFiP, garantit que la PDP respecte l’ensemble des normes techniques, juridiques et de sécurité imposées par la réglementation en vigueur. Pour une très petite entreprise, l’utilisation d’une PDP Émission permet de centraliser la création, la vérification et la transmission des factures dans un cadre normé et automatisé. L’émission, dans ce contexte, correspond au moment où la TPE génère une facture dans son logiciel de facturation ou via son système comptable. Ce document doit être produit dans un format structuré, tel que le Factur-X, qui contient à la fois des données lisibles et des informations exploitables par les systèmes informatiques. Une fois émise, la facture est transmise à la plateforme PDP qui en assure le traitement, la conformité et la distribution. Le recours à une PDP pour cette étape d’émission garantit à la TPE que sa facture sera traitée sans erreur, transmise selon les canaux prévus par la réforme, et enregistrée dans les systèmes de l’administration fiscale si nécessaire. Cette délégation à un tiers immatriculé est particulièrement adaptée aux structures qui ne disposent ni de service comptable interne, ni de système d’information complexe.

Il est fondamental de distinguer la notion d’émission de celle d’envoi, bien que ces deux opérations soient étroitement liées dans le processus de facturation électronique. L’émission relève de l’entreprise elle-même, qui initie la création de la facture à partir de ses outils internes. L’envoi, quant à lui, correspond à la transmission effective du document vers son destinataire. Cette tâche incombe à la plateforme de dématérialisation partenaire, qui, après avoir contrôlé la validité de la facture, l’envoie vers la PDP du client si celui-ci en dispose, ou à défaut, via le Portail Public de Facturation. Ce canal sécurisé assure la conformité des flux avec les exigences administratives. Pour une TPE, confier cette tâche à une PDP permet de se libérer de toute gestion manuelle des transmissions, tout en s’assurant que le format, le contenu et le chemin de distribution sont correctement respectés. L’envoi comprend également l’extraction de certaines données fiscales qui seront transmises en parallèle à la Direction Générale des Finances Publiques, selon un schéma de données réglementaire. La PDP assure la fiabilité de cette double mission, à savoir la diffusion vers le bon destinataire et la déclaration au bon niveau d’information. Cette automatisation est précieuse pour les petites structures qui souhaitent concentrer leurs ressources sur leur activité principale, sans courir le risque de non-conformité.

En plus de l’émission et de l’envoi, la réception des factures électroniques constitue une autre fonctionnalité essentielle offerte par la PDP. Lorsqu’un fournisseur adresse une facture à la TPE, celle-ci est généralement transmise via la plateforme PDP du fournisseur ou par l’intermédiaire du portail public. La PDP du destinataire, si elle est configurée pour la réception, réceptionne alors la facture, en vérifie la conformité, la transforme si nécessaire dans un format exploitable, puis l’intègre dans le système comptable ou le logiciel de facturation de l’entreprise cliente. Pour une TPE, cette capacité à recevoir automatiquement des documents comptables structurés permet un traitement plus rapide des factures, une élimination des erreurs liées à la saisie manuelle, et une réduction du temps consacré à la gestion administrative. La PDP réceptionne les documents entrants, les contrôle sur le plan fiscal et juridique, puis les injecte dans un processus de validation interne conforme aux exigences réglementaires. Cette étape est souvent négligée dans les très petites structures, mais elle devient critique à mesure que la dématérialisation s’impose comme norme nationale. L’automatisation de la réception via une PDP contribue donc à renforcer la fiabilité comptable de la TPE tout en réduisant sa charge de travail administrative.

En parallèle des flux classiques de facturation entre entreprises, la réforme prévoit une obligation de transmission de données fiscales pour les opérations non couvertes par les circuits traditionnels. Il s’agit du e-reporting, un dispositif destiné à collecter les informations relatives aux ventes à des particuliers, aux transactions à l’étranger, ou aux prestations exonérées de TVA. Ces données ne donnent pas nécessairement lieu à l’émission d’une facture structurée, mais doivent tout de même être transmises à la DGFiP sous forme de fichiers normalisés, à une fréquence définie par l’administration. Pour une TPE, ce nouveau flux peut représenter un enjeu complexe, notamment lorsque l’entreprise opère dans des secteurs à forte intensité de transactions non B2B. La plateforme PDP agit alors comme un intermédiaire déclaratif, capable de collecter ces données depuis les outils de caisse ou les logiciels de gestion, de les structurer selon les normes en vigueur, et de les transmettre automatiquement à l’administration. Ce rôle est particulièrement important pour les très petites entreprises, qui ne disposent ni de direction fiscale interne ni de ressources pour effectuer ces démarches manuellement. En prenant en charge le e-reporting, la PDP garantit la conformité de la TPE aux nouvelles obligations, tout en assurant la confidentialité, la sécurité et la traçabilité des données envoyées.